С 30 ноября по 2 декабря в Санкт-Петербурге в 21-й раз прошла Национальная конференция по микрофинансированию и финансовой доступности на тему «Микрофинансирование в новой архитектуре финансового мира». В мероприятии приняли участие более 500 человек – представителей и спикеров всех отраслевых объединений и ассоциаций

Прошедшая конференция войдет в историю как самая многочисленная по представительству специалистов от Банка России, также участвовали заместитель председателя Совета Федерации РФ Николай Журавлев; депутат Госдумы РФ, член комитета по финансовому рынку Николай Цед; директор департамента финансовой политики Минфина РФ Иван Чебесков; заместитель директора Департамента инвестиционной политики и развития малого и среднего предпринимательства Минэкономразвития РФ Наталья Шаманская; первый вице – президент Общероссийской общественной организации малого и среднего предпринимательства «ОПОРА РОССИИ» Павел Сигал.

«Микрофинансирование играет заметную роль в финансовой системе страны и предоставляет необходимые микрофинансовые услуги гражданам, которые в этом нуждаются. Безусловно, дальнейшее развитие рынка связано с его финансовой устойчивостью, стабильностью и значительной степенью социальной ответственности», — сказал во время пресс – подхода член Совета директоров Банка России, руководитель службы Банка России по защите прав потребителей и обеспечению доступности финансовых услуг Михаил Мамута.

«Рынок этот нужен, мы как регулятор много лет занимаемся развитием того регулирования, которое позволило бы снижать уровень социальных рисков, ограничивать предельный размер долга, вводить другие инновации. Учитывая, что достаточно много людей пользуются услугами микрофинансовых организаций, кредитных кооперативов, сельскохозяйственных кооперативов, ломбардов – это говорит о том, что у потребителей есть спрос на услуги и, значит, их должны предоставлять компании прозрачные, находящиеся под надзором регулятора, которые ответственно относятся к своим обязательствам и своим клиентам», — пояснил Михаил Мамута.

Он также добавил, что ЦБ как мегарегулятор и дальше будет решать задачу по обеспечению баланса рынка, потребителя и государства.

В мероприятии принял участие Директор департамента по микрофинансированию Банка России Илья Кочетков, он подчеркнул значимость конференции для общения регулятора и представителей рынка.

В своем выступлении Илья Кочетков отдельное внимание уделил кредитной кооперации.

«В соответствии с новым законопроектом, мы рассчитываем, что все кредитные потребительские кооперативы, которые работают на нашем рынке качественно, не обманывают потребителя, должны войти в формирующуюся систему допуска. Прежде всего, предлагаемая система допуска направлена на то, чтобы более формализовано допускать кооперативы на рынок и оперативно выводить с рынка недобросовестных участников, а также исключить из реестра кредитных кооперативов те самые кооперативы, которые уже давно не работают, которые являются балластом реестра, которые «тянут назад» весь рынок», – такую позицию ЦБ озвучил Илья Кочетков во время общения со СМИ.

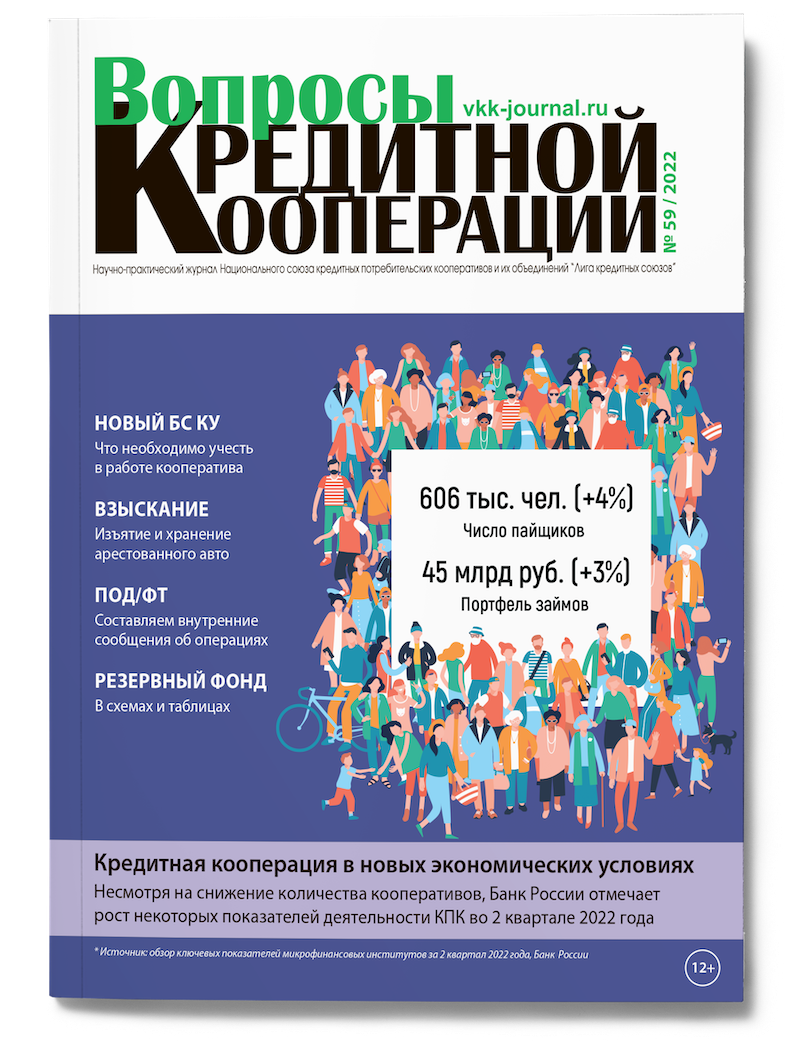

На 30 сентября текущего года в государственном реестре кредитных потребительских кооперативов состояло 1557 кооперативов, а в государственном реестре сельскохозяйственных кредитных потребительских кооперативов – 649.

Продолжая тему кредитной кооперации, генеральный директор Национального союза кредитных потребительских кооперативов и их объединений «Лига кредитных союзов» Алексей Степанов добавил, что сложившаяся макроэкономическая ситуация не помешала кредитным кооперативам выстоять, потому кредитные кооперативы строят свою деятельность на принципах прозрачности, честности, лучших кооперативных ценностях.

Директор СРО «МиР Елена Стратьева, представляя сегмент микрофинансовых организаций, подчеркнула, что у МФО значительный рост в количественных показателях.

«Если говорить о будущем, то мы намерены продолжать расти, причем не только количественно, но, безусловно и качественно. Мы с пониманием относимся к необходимости введения тех норм, которые способствуют улучшению состояния заемщиков, улучшению качества работы микрофинансовых организаций», – прокомментировала Елена Стратьева в ходе XXI Национальной конференции.

Свой прогноз на ближайшее будущее для микрофинансового рынка озвучил первый вице – президент ОПОРЫ РОССИИ Павел Сигал.

«Я думаю, что потребность в микрофинансировании для микробизнеса, для самозанятых сейчас станет одним из основных трендов и это будет направление, в котором рынок будет развиваться в ближайшие месяцы и годы. Естественно, те направления, которые сейчас уже развиты — это онлайн — способ выдачи займов, или финансирование для граждан так называемые «деньги до зарплаты» — тоже будут существовать. Сейчас определенный перелом с точки зрения развития микрофинансового рынка и ОПОРА РОССИИ будет наметившийся тренд всячески поддерживать», — прокомментировал Павел Сигал.

Президент НАУМИР Виктор Лисин, говоря про цели работы XXI Национальной конференции напомнил, что по итогам мероприятия будет сформирован документ с предложениями от рынка по новой конструкции сегментов микрофинансирования.

Такие рекомендации должны появится после поступления предложений от МФИ — 21 декабря участники итогового заседания Оргкомитета прошедшей конференции утвердят Рекомендации XXI Национальной конференции по микрофинансированию и финансовой доступности и с документом смогут познакомиться все участники рынка.