Автоматизация КПК и бережливое регулирование

1. Может, проблем-то и нет?

А есть ли сложности при взаимодействии регулятора с КПК? А если есть, то возможно это важные, но вполне рабочие вопросы, которые успешно решаются при их возникновении?

В июле 2022 г. Департамент микрофинансового рынка Банка России провел для представителей кредитной кооперации вебинар-совещание по обмену опытом в целях содействия внедрению технологических решений в деятельность кредитных кооперативов (управление кооперативом, проведение удаленного голосования пайщиков, ведение реестра и тому подобное). Спикерами были представители саморегулируемой организации (далее – СРО) и разработчиков отраслевого программного обеспечения (далее – разработчики ПО).

Директор СРО «Кооперативные финансы», Александр Соломкин, в том числе отметил следующие сложности и ближайшие задачи:

- Достаточно частая ситуация, когда программа приобретена и имеет качественную функциональность, однако пользователи ее не применяют должным образом, а поэтому теряют время, имеют некачественный учет и отчетность – человеческий фактор.

- Недостаточный уровень поддержки со стороны разработчиков ПО. Например, нет круглосуточной линии консультаций.

- Постоянно меняются требования регулятора по отчетности – это затраты излишние и непонятно чем обусловленные.

- Необходимо повышать эффективность системы управления рисками КПК путем интеграции с информационными системами.

- Требуется обеспечивать защиту данных КПК, в том числе в соответствии с Положением Банка России от 20.04.2021 № 757-П, а также сопряжение информации различных баз данных.

- Предстоит переход на новый единый план счетов (далее – ЕПС) – это большая проблема.

Более общая оценка состояния отрасли кредитной кооперации представлена в интервью Татьяны Ивашкиной, «аксакала» кредитной кооперации, до недавнего времени руководителя Лиги кредитных союзов. Обратил внимание на следующее:

- Мы знали, какой должна быть идеальная система кредитной кооперации.

- Надеялись, что когда будет профильный закон, то система будет успешно развиваться. Но нет.

- Рассчитывали, что регулятор и саморегулирование помогут избавится от нерадивых участников, мешающих отрасли, и тогда система заработает. Опять нет.

- Регулирование оказалось очень жестким. Свою деятельность стали прекращать добросовестные КПК. Развития не получается.

А в чем заключается эта «жесткость»? Оправдана ли она? Есть ли возможность смягчиться без повышения рисков причинения ущерба охраняемым законом ценностям?

Я представляю команду разработки отраслевой программы «1С:Управление МФО и КПК». У нас накоплен значительный опыт обеспечения выполнения требований регулятора путем автоматизации. Мы знаем большинство этих норм досконально – «до последнего винтика», на уровне алгоритмов и элементарных действий.

Кроме того, у нашей компании «Аскорт (Аудит-Эскорт)» есть важная особенность. Мы в том числе аудиторская компания с большим стажем и авторитетом. Мы дорожим своим именем. Компания «Аскорт» уже более 25 лет помогает развиваться организациям из разных секторов экономики: МФО, КПК, фонды поддержки предпринимательства, ломбарды, застройщики, подрядчики, строительные холдинги и другие. Специализируемся на проведении аудиторских проверок, разработке методологии, выполнении проектов автоматизации, сервисном обслуживании программ, разработке отраслевых программ, ведении учета, консалтинге, обучении. Следствие этой особенности: мы не позволяем себе автоматизировать требования законодательства «абы как». И мы осознанно, хотя это большие затраты, выполняем собственное условие: досконально разобраться в содержании нормативного требования и автоматизировать только то, что является соответствующим нормативным правовым актам.

Наше мнение о смягчении «жесткости» регулирования:

- Каркас системы регулирования спроектирован и выстроен грамотно и обоснованно. Однако, множество деталей системы имеет потенциал совершенствования.

- Значительную часть затрат КПК можно сократить без ущерба качеству регулирования и надзора.

- Высококвалифицированные специалисты Банка России способны решать вопросы любой сложности. Однако, видимо, в силу разных причин (признание факта проблемы, осознание ее полноты для КПК, межведомственные и внутрикорпоративные сложности, отсутствие реальной критики действий регулятора и прочее) большое количество проблем КПК остаются без решения. Причем многие из них имеют технический, а не принципиальный характер.

- В итоге избыточное административное давление не уменьшается, а увеличивается. Растет уныние и недовольство представителей кредитной кооперации. А ведь это не соответствует объективной необходимости.

- Требуются системные решения, которые позволят скорректировать вектор регулирования. При этом достижения будут теми же, но при меньших затратах.

Это не красивая демагогия и общие слова. Это призыв к конкретным действиям, основанный на многолетнем опыте и реальной «боли».

Пример. «Новый отчет о микрофинансовой деятельности».

Подробно эта ситуация расписана в статье «РегТех: новый отчет о микрофинансовой деятельности». Привожу краткие тезисы:

- Банк России для микрофинансовых организаций (далее – МФО) утвердил новый отчет о микрофинансовой деятельности – Указание № 5523-У.

- Мы нацелились на его автоматизацию «по одной кнопке». Чтобы действия пользователей по заполнению показателей были минимальными.

- В процессе алгоритмизации мы не смогли найти в нормативном документе ответы на несколько десятков вопросов. Направили их в Банк России.

- Получили разъяснения по вопросам. Ответы на большинство из них были признаны полезными для всех МФО и опубликованы на официальном сайте Банка России.

- Мы потратили на выяснение требований регулятора более 200 часов (прочтение и осознание первоначальных требований, поиск решений, вывод о невозможности найти объяснения, формулирование вопросов, обсуждение, получение ответов, формулировку уточнений, поиск технического решения для реализации уточненных требований). Для нас это излишние затраты – потери.

- В то же время, если разработчики ПО не проведут эту работу, то нельзя качественно автоматизировать отчет о деятельности. А это значит, что излишние затраты будут уже у каждой из сотен МФО. И это также излишние затраты.

- В совокупности эту ситуацию можно охарактеризовать как «жесткость регулирования». Хотя на самом деле проблема в недостатке системной работы по уточнению нормативных требований. Это техническая задача.

Определить потенциал сокращения затрат по аналогичным примерам сложно. Много факторов, сценариев, уровней сложности, требований. Технологии в разной степени влияют на затраты выполнения разных требований. Наша экспертная оценка: «жесткость регулирования», ее можно смягчить более чем на 25%.

Как реализовать этот потенциал и уменьшить жесткость регулирования?

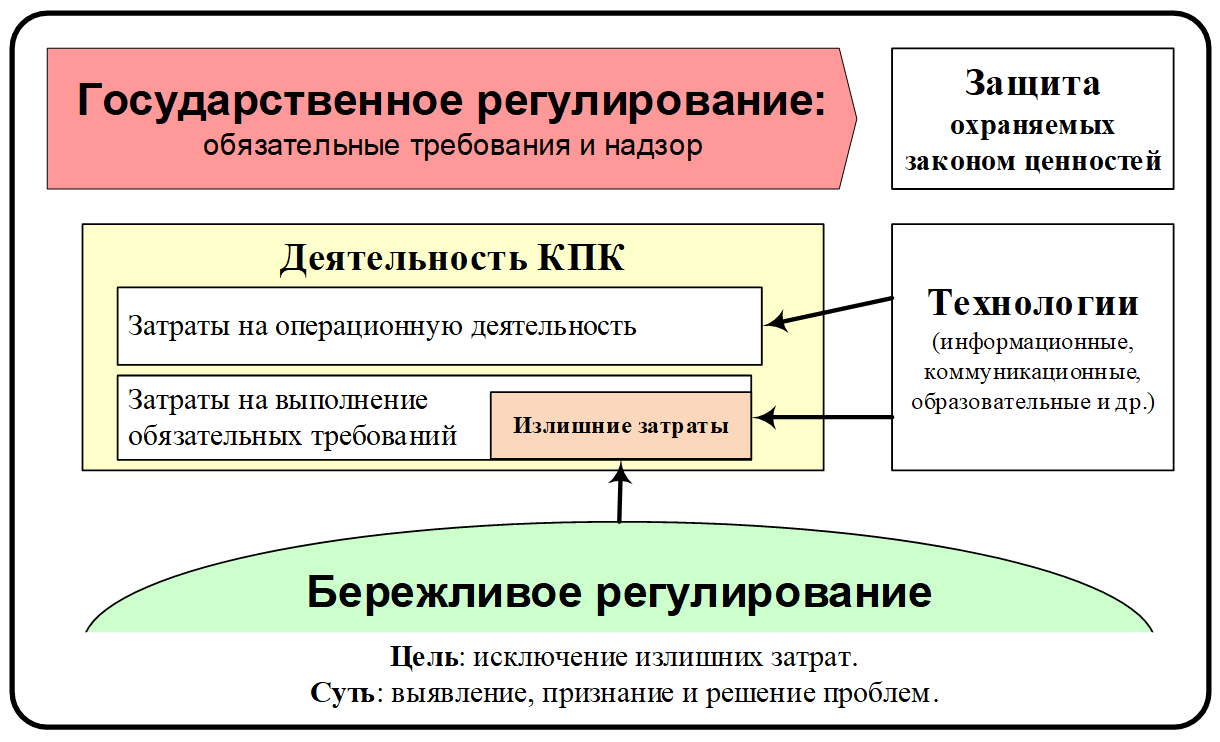

Наша гипотеза: применение системы «Бережливого регулирования». Это совокупность принципов и методов, главная суть которых: открытое признание проблем и совместная работа по их устранению.

На рисунке показана схема влияния «Бережливого регулирования» на снижение затрат КПК.

Что сделано?

Требования регулятора весьма объемные. Ознакомиться с ними можно в нормативных документах, список которых удобно представлен на сайте Лиги кредитных союзов.

На примере Единого плана счетов (ЕПС)

Наибольшие требования связаны с новыми правилами ведения бухгалтерского учета. Так называемый «Переход на ЕПС и ОСБУ» (единый план счетов и отраслевые стандарты бухгалтерского учета). Сотни страниц Положений Банка России (486-П, 612-П, 487-П, 493-П, 635-П, 613-П, 614-П и другое.). А также отдельные стандарты международной финансовой отчетности:

«При применении настоящего Положения (486-П, примечание автора) некредитные финансовые организации руководствуются Международными стандартами финансовой отчетности (далее — МСФО) и Разъяснениями МСФО, принимаемыми Фондом МСФО, введенными в действие на территории Российской Федерации в соответствии с постановлением Правительства Российской Федерации от 25 февраля 2011 года N 107 «Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации».

Предполагаемые нами причины изменений:

- К единому знаменателю учет всех поднадзорных Банку России организаций, как кредитных, так и некредитных, приводится с помощью одинакового для всех плана счетов (отсюда, кстати, неформальный термин «Единый план счетов»).

- Унификация отражения многих операций. Например, доходов и расходов в разрезе предопределенных символов отчета о финансовых результатов (ОФР).

- Детализация аналитики гораздо более глубокая, которая позволяет контролировать специфические для финансовых организаций операции. И более оперативно реагировать на возможные отклонения и нарушения.

- Объективность данных учета достигается специальными правилами учета, которые свойственны только для финансовой деятельности. Например, дисконтирование денежного потока, метод эффективной ставки процента, амортизированная стоимость, и прочее.

Все это обеспечивает мегарегулятору большее раскрытие и прозрачность информации, а также возможность консолидации данных всего финансового рынка с учетом специфики его деятельности. А не по тем же правилам, с помощью которых учитывают свою деятельность сапожные мастерские.

Однако, эти аргументы не облегчают переход, по сути, на банковский учет в соответствии с международными стандартами. Именно в связи с необходимостью решения очень сложной задачи по переходу на ЕПС и ОСБУ фирма «1С» приняла решение о создании отраслевых решений для некредитных финансовых организаций (далее – НФО). Для МФО, КПК, СКПК предназначена программа «1С:Управление МФО и КПК». Наша компания, «Аскорт (Аудит-Эскорт)» выиграла конкурс на получение статуса «1С:Центр разработки» этого решения. При этом разработку необходимой функциональности также выполняют: компания «АйТи-Капитал» – «учетное ядро» ЕПС; фирма «1С» – типовой функционал «1С:Бухгалтерия 8, ред. 3». Наша часть работы – это вся специализированная для МФО, КПК, СКПК функциональность, которая реализована в большом количестве объектов программы: более 100 документов, справочники и регистры сведений – более 350, 85 регистров накопления. Более 170 отчетов и обработок, но эта цифра гораздо больше за счет того, что, например БФО (бухгалтерская (финансовая) отчетность), являясь одним отчетом, включает в себя десятки таблиц. Аналогичная ситуация с Отчетом о деятельности.

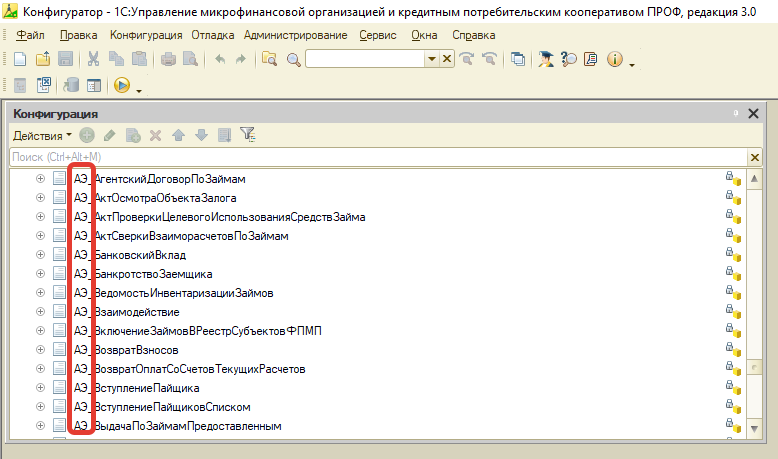

И это только новые объекты программы (метаданных). Вы их можете самостоятельно увидеть в своей базе «1С:Управление МФО и КПК», в режиме «Конфигуратор». Также мы вносили изменения в уже существующие объекты других разработчиков. Получилась ИТ-система, которая по своему масштабу и охвату возможностей вполне сопоставима с ERP-решениями.

Идентификатор «АЭ» в перечне объектов метаданных, разработанных компанией «Аскорт (Аудит-Эскорт)».

Программа «1С:Управление МФО и КПК» автоматизирует два основных направления потребностей КПК:

- Операционная деятельность (вступление/исключение и взносы пайщиков, все операции по предоставлению займов – кредитный конвейер, работа со сбережениями и другие задачи).

- Выполнение обязательных требований, таких как:

- Бухгалтерский и налоговый учет.

- Расчет экономических нормативов и Отчет о деятельности.

- Требования к ведению деятельности, например, оформление договоров, расчет РВПЗ, выгрузка в БКИ и прочее.

- Организация и осуществление внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения (далее – ПОД/ФТ/ФРОМУ).

Таким образом, наше информационное решение (далее – ИТ-решение) в том числе снижает затраты КПК на выполнение требований Банка России и других государственных ведомств. Как это помогает КПК?

2.1. Оплата автоматизации

Важное отличие МФО и КПК от других видов НФО, например, страховых компаний: большее количество организаций при том, что масштаб каждой из них гораздо меньше. Этим обусловлена сложность перехода МФО и КПК на ЕПС: каждая из организаций не в состоянии оплатить сложнейшие работы по переходу на новые правила учета.

У нас не было возможности получить стороннее безвозмездное финансирование на разработку. Ни от Банка России, ни от фирмы «1С», ни от какого-либо одного или нескольких крупных КПК. Поэтому использовали собственные и заемные средства. Наши общие вложения в создание ИТ-решения за первые 3 года активной работы (2017-2019 года) составили около 95 млн рублей. Мы не могли растянуть эти затраты во времени, так как предполагалось, что КПК должны перейти на ЕПС с 1 января 2018 г.

Цена программы для КПК зависит от количества действующих займов предоставленных. Если менее 3 тысяч договоров, то основная поставка «коробки» с программой составляет 45’000 рублей (версия ПРОФ). Если 3 тысячи договоров и более, то 150’000 рублей (версия КОРП).

Выгода КПК очевидна: не надо тратить средства на первоначальную разработку программы, а кроме того, цена в сотни раз меньше реальной стоимости.

Таким образом, мы снизили затраты перехода на ЕПС для каждого из МФО и КПК. Но при этом приобрели риск того, что если не все предполагавшиеся организации воспользуются нашими услугами, то затраты не окупятся. Что и произошло. Из-за неоднократных действий Банка России по переносу срока перехода на ЕПС, наша программа оказалось не нужной для КПК. Мы не смогли окупить свои затраты. Но подробнее об этом чуть позже.

Также не внакладе бюджет Банка России, а в конечном итоге Российской Федерации. На разработку программы, которая помогает выполнять требования государства ничего не тратится. В отличии от других ситуаций, например, «Программы подготовки электронных документов участников информационного обмена».

2.2. Методология

К разработке программы мы привлекали дорогостоящих специалистов-методологов, аудиторов. Это позволяет добиться гораздо более высокого качества. Например, если не продумать проводки по Налоговому учету, то доработанные объекты программы не смогут правильно отразиться в налогооблагаемой базе. А это означает, что бухгалтер вынужден будет тратить время на выверки, корректировки и самостоятельное заполнение декларации. Методологически выверенное решение, конечно, экономит средства КПК.

Но реализовать это весьма сложно, особенно в отношении отраслевых стандартов, по которым достаточно много противоречий. Проблема также в том, что эти наши усилия ценит далеко не каждый пользователь. Например, расчет РВПЗ выполняется от общей суммы займа или только от просроченной? Часто пользователь и не вникает: «Как программа посчитала». А ведь мы потратили на это время, а другой разработчик не разбирался и сделал «как-то», и получилось неправильно.

Особо отмечу: ряд вопросов учета невозможно алгоритмизировать без участия высококвалицированных методологов, «мозговых штурмов», компромиссных решений.

Работа методологов также имеет свой обособленный результат – комплект типовых для конкретного вида организаций документов «Учетная политика». Обосновывает реализованные в программе алгоритмы по учету, а также является выполнением одного из требований регулятора.

2.3. Взаимодействие с регулятором

Для выяснения содержания обязательных требований мы активно участвуем в рабочих группах, вебинарах, конференциях, направляем запросы по отдельным вопросам. Все это направлено на максимальное соответствие программы тем нормам, которые утверждает Банк России. В идеале КПК получает автоматизированную систему, в которой «по одной кнопке» выполняются эти нормы. Однако, есть сложности, о которых в третьем разделе этой статьи.

2.4. Универсальность программы

Мы создавали программу не на базе какого-то отдельного клиента, а путем анализа всех потребностей по нескольким видам пользователей (МФО, КПК, СКПК).

Экономия для КПК: программа, разработанная для небольшой группы клиентов, не учитывала бы все потребности новых пользователей. Поэтому пришлось бы:

- Или оплачивать дополнительную разработку.

- Или вручную отрабатывать недостающую функциональность.

2.5. База с готовыми настройками (БУМ)

После покупки программы пользователь, прежде чем начать отражать операции по своей деятельности, должен заполнить условно-постоянную нормативно-справочную информацию. В дальнейшем это обеспечивает правильное автоматическое формирование регламентированной отчетности. Например, статьи доходов и расходов, статьи движения денежных средств, правила формирования лицевых счетов и другие. Решение данного вопроса для каждого из КПК могло занимать более 80 часов. При этом основная сложность – не потраченное время, а правильность ввода аналитики.

Мы придумали вариант решения этой задачи: предоставляем всем пользователям базу с уже внесенной нормативно-справочной информацией. Это стало возможным в том числе благодаря тому, что Банк России предопределил структуру части аналитики. Конечно, это экономит время и деньги КПК. А кроме того, позволяет более правильно вести учет и составлять отчетность.

Мы же на реализацию этой идеи потратили и тратим сотни часов.

2.6. Обучение по методу «делай как я»

Банк России организовывал высокопрофессиональные курсы обучения по переходу на ЕПС. В 2017 году было слишком много информации, не относящейся к КПК, не было возможности пересмотреть обучение, не было ответов на многие вопросы. В 2019 году учли многие из недостатков. Однако не было полноценного понимания у бухгалтеров: что и как необходимо делать.

Чтобы пользователи начали ведение учета, нам пришлось сделать свое обучение с методологией и пошаговой инструкцией. Восторженные отзывы! Но почему нам пришлось потратить более 300 часов на подготовку и проведение, а не регулятор это сделал?

Для КПК наш видеокурс – экономия средств. Хотя для нас гораздо выгоднее было бы проводить индивидуальные обучения для каждого отдельно, а не вкладываться в типовой курс, а потом его «медленно и печально» окупать по 8 тыс. рублей.

2.7. Подключаемые шаблоны печатных форм

Это универсальный механизм, в который вложено много сил, и который позволяет в текстовом редакторе, например, в бесплатном OpenOffice Writer, сделать свою форму договора и прикрепить ее к программе так, что переменные значения будут определяться и заполняться из объектов программы, например, Ф.И.О. заемщика, суммы и другое.

Выгоды КПК очевидны: без помощи программистов используются собственные печатные формы.

Также практика подсказала еще один способ экономии и стандартизации, позволяющей избежать ошибок: федеральный или региональный центр компетенции готовит технологический пакет с шаблонами печатных форм и рассылает всем КПК. Затраты каждого КПК будут заключаться в минутных действиях.

2.8. Демонстрационная база

Для пользователя при начале использования программы, конечно, очень полезны примеры. Они помогают быстрее разобраться в том, как правильно выполнять операции. Мы подготовили демо-базу и предоставляем ее бесплатно вместе с приобретаемой программой.

2.9. Обработки для переноса данных

Один из сложнейших этапов – внесение своих первоначальных данных и остатков. Мы подготовили типовые обработки по автоматическому импорту данных из ранее использовавшихся систем. Возможным вариантом было применение переноса через MS Excel.

По задаче ввода начальных данных необходимо обратить внимание, что Банк России требует гораздо более глубокую аналитику. Поэтому при переносе данные надо дозаполнять, а возможно, и корректировать.

2.10. Интерфейс для обмена данными с программой (API)

Мы разработали и поддерживаем API для обмена данными с программой.

Это позволяет на основе нашего решения создавать информационную систему организации, подключая различные базы данных и сервисы. Схема подобной системы:

В данном случае пользой для КПК является то, что наша программа поможет развиваться его деятельности.

2.11. Не снимать конфигурацию с поддержки

Мы смогли добиться уникального результата: практически все доработки, которые мы выполнили за пять лет эксплуатации программы интегрированы в типовую функциональность. У нас почти нет клиентов с конфигурацией, снятой с поддержки.

Что это означает для КПК: все больше возможностей, но при этом нет дополнительных затрат на поддержку индивидуального решения. А это весьма большие затраты.

Что это означает для нас: дополнительные затраты на создание универсальных решений, не ломающих типовую конфигурацию. При обращении клиента с новой потребностью мы не направляем клиента в сторону дальнейших индивидуальных обновлений.

Конечно, не все доработки являются массовой потребностью. Их не имеет смысла добавлять в типовую конфигурацию. Или какая-то функциональность не имеет точных требований со стороны регулятора, а выполняется в соответствии с нашим методологическим решением, с которым не все могут согласиться. В этом случае мы применяем расширения – дополнительные сервисы к программе.

2.12. Обновление программы

Полноценно использовать программу при активно изменяющемся законодательстве без обновления программы невозможно. Мы выпускаем релизы примерно 1 раз в месяц. Отдельно для конфигураций версии КОРП и ПРОФ. Эта задача с учетом предыдущего пункта для подавляющего количества КПК решается без дополнительных затрат. Для нас, наоборот, большое количество объектов программы – это сложность. Объем затрат непостоянный, но минимально на один релиз необходимо около 240 человеко-часов: на совмещение с релизом «1С:Бухгалтерия некредитной финансовой организации», внесение собственных небольших доработок, устранение выявленных ошибок, тестирование и прочие работы. Релизы конфигурации предоставляются при наличии у КПК подписки на Комплект поддержки (стандартный и отраслевой, далее – 1С:КП, а ранее – 1С:ИТС), цена которой на 12 месяцев около 50 тыс. рублей (могут быть разные варианты).

2.13. Линия консультаций

Постоянно отвечают на вопросы пользователей по типовому функционалу два специалиста. При необходимости подключаем дополнительные ресурсы. Обращения поступают по телефону, электронной почте, 1С-Коннект. Линия консультации не может провести обучение пользователей, но оперативно подскажет о какой-то забытой возможности. Хорошим подспорьем является опубликованное в открытом доступе на сайте «1С» руководство пользователя по программе. Вопросы с ошибками, которые не воспроизводятся в нашей демонстрационной базе, решаются в рамках дополнительного платного консалтинга.

2.14. Вебинары «Актуальные вопросы» и чаты пользователей

По мере накопления информации об изменениях в программе проводим бесплатные для наших пользователей вебинары «Актуальные вопросы».

Также создаем и модерируем чаты в различных мессенджерах (Skype, WhatsApp, Telegram), в них пользователи обмениваются полезными практиками друг с другом.

2.15. Стандартизация учета

Об этом много говорят, когда обсуждают варианты снижения затрат на ведение учета, а также повышения его качества. И действительно: стандартизация учета может снизить затраты на выполнение требований регулятора. Но вот поменять годами устоявшиеся привычки сложно. КПК не видит смысла прикладывать какие-то сверх усилия, чтобы скорректироваться. Поэтому продолжает постепенно транжирить время.

Для изменений необходим авторитет регулятора. А техническим вариантом реализации мог бы являться переход на ЕПС.

Наши готовые технологические решения:

- типовая Учетная политика;

- БУМ – одинаковые настройки для ведения учета;

- полнофункциональное программное обеспечение;

- типовые шаблоны печатных форм;

- полноценные и понятные курсы обучения;

конечно, способствуют стандартизации учета и, таким образом, сокращению затрат КПК.

2.16. Программа в аренду

Мы полноценно реализовали этот вариант. Часть организаций пользуются этой услугой, что также оптимизирует их затраты. Однако, вряд ли подобный формат доступа к программе будет приоритетным.

2.17. Программа без ЕПС

Несколько лет назад авторитетные представители кредитной кооперации обратились к нам с предложением выпустить программу с меньшей стоимостью, чем у «1С:Управление МФО и КПК». Мы пошли на дополнительные затраты и смогли найти вариант при условии исключения функциональности по ЕПС и ОСБУ. С помощью фирмы «1С», как правообладателя, выпустили конфигурацию «1С:Управление КПК РСБУ» в два раза дешевле. Однако за несколько лет ее приобрели и применяют всего несколько КПК. В связи с этим, а также подтверждением со стороны Банка России не отмены, а отсрочки перехода на ЕПС, мы предполагаем после согласования с фирмой «1С» прекратить выпуск этой конфигурации. Действующие пользователи, конечно, получат возможность зачета стоимости ранее купленной программы в счет «1С:Управление МФО и КПК».

2.18. Партнеры «1С»

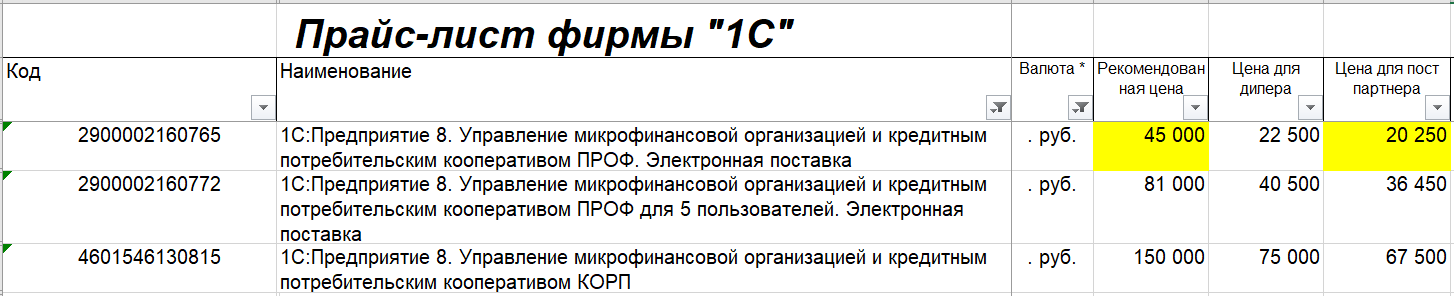

Быть партнером фирмы «1С» очень выгодно! Вот фрагмент официального прайс-листа «1С»:

Здесь видно, что партнеру «1С» просто продажа приносит более 50% (24 750 рублей) от цены программы. Ничего не вкладывая в разработку огромного решения, получает большую часть дохода. Остальное – разработчикам (на примере версии ПРОФ):

| Участник | Работа | Доход, руб. | % от цены |

| Партнер «1С» | продажа ПО | 24’750 | 55% |

|

разработка ПО | 20’250 | 45% |

Причем мы, как разработчики, обеспечиваем доступ к нашим наработкам на выгодных условиях. За счет этого так называемое «партнерское плечо» (доля продаж партнерами, а не разработчиком) составляет большую часть продаж.

Для КПК партнерская программа «1С» также очень выгодна. Если региональный или отраслевой партнер «1С» позаботится о развитии собственной компетенции, то он сможет помогать, консультировать КПК с более низкими ценами и с более широкими границами по времени.

2.19. Конкуренция

Безусловно, конкуренция – это очень полезный фактор. Для всех!

Думаю, что полезные проявления очевидны. Обращу внимание на аспекты, которые приводят к излишним потерям.

«Заимствования». Многие наши методы автоматизации и сокращения затрат КПК копируют конкуренты:

- Что-то на уровне идеи. Например, базовая учетная модель.

- С глубокой степенью переработки. Например, документ «Учетная политика».

- А что-то «позаимствовано» в оригинальном виде. Например, программный код огромной БФО, на которую мы потратили более 1’000 человеко-часов.

Конкуренты (и мы в том числе) просто не могут отставать в своих предложениях. В выигрыше КПК: получают все более качественный продукт.

«Демпинг». В споре друг с другом мы можем дойти до «абсолютного нуля», привлекая новых клиентов, и в ожидании разорения соседа. Но качественный продукт и услуги невозможны не только бесплатно, но по низкой стоимости. Должна быть адекватная компенсация, иначе качество будет снижаться, а это точно приведет к еще большим затратам самих КПК. Хорошо, что есть прайс-лист фирмы «1С» с фиксированными ценами! Он – обязанность для партнеров «1С», и ориентир для остальных – ниже опускаться не имеет смысла. А вот по услугам, сервисам надо договариваться. Причем повторю: это в интересах самих КПК.

Принцип «пусть победит сильнейший» в отношении автоматизации отрасли не должен быть реализован полностью. Не должно быть много конкурентов – пользователи могут годами метаться между предложениями. Но необходимо как минимум две организации, по-настоящему конкурирующие друг с другом. И хотя наверняка одна из них будет сильнее, но остаться единственной она не должна. Иначе деградация. Вредная для всех!

2.20. Затраты КПК на автоматизацию

Стоимость программного обеспечения — не единственные затраты. Общий бюджет, конечно, зависит от масштабов КПК. Приведу два реальных примера с затратами на первоначальное внедрение, которые состоялись при подготовке к переходу на ЕПС.

Пример. «Бюджет автоматизации небольшого КПК»

КПК с количеством пайщиков около 200 человек. 2 пользователя. Ранее использовал «1С:Бухгалтерия 8, ред.2.0».

| № | Задача | Затраты, рублей |

|

|

Покупка «1С:Управление МФО и КПК», версия ПРОФ.

Примечание: на условиях апгрейда – сдача ранее купленной «1С:Бухгалтерия 8». Плюс 1 доп. лицензия |

28 950

12 600 |

|

|

Настройка ПО – Базовая учетная модель (БУМ) | 8 000 |

|

|

Курс обучения по «1С:Управление МФО и КПК» (более 16 часов видеозанятий в виде пошаговых инструкций) | 8 000 |

|

|

Типовой пакет шаблонов печатных форм КПК | 8 000 |

| ИТОГО: | 65 550 |

Ввод начальных данных, остатков выполнен вручную в течение 2 недель (потребовалось около 60 часов).

КПК успешно перешел на работу в новой программе благодаря активной работе главного бухгалтера: около 80 часов было потрачено на освоение новой функциональности с помощью видеокурса обучения.

Пример. «Бюджет автоматизации крупного КПК»

КПК с более чем 9 тысячью пайщиков и портфелем действующих займов свыше 1 млрд рублей. Применяет отдельную фронт-офисную программу. Тестовый переход на ЕПС осуществлялся путем разработки и внедрения обработок по выгрузке-загрузке данных по операционной деятельности (взносы, займы, сбережения) из внешней программы в «1С:Управление МФО и КПК» и введением вручную оборотов по хозяйственной деятельности.

| № | Задача | Затраты, рублей |

|

|

Покупка «1С:Управление МФО и КПК», версия КОРП.

Примечание: плюс доп. лицензия на 5 р.м. |

150 000

54 000 |

|

|

Настройка ПО – Базовая учетная модель (БУМ) | бесплатно |

|

|

Курс обучения по «1С:Управление МФО и КПК» (более 16 часов видеозанятий в виде пошаговых инструкций) | бесплатно |

|

|

Универсальная обработка по обмену с внешней программой | 150 000 |

|

|

Доработки обмена (выгрузки и загрузки) с фронт-офисной программой в соответствии с требуемой аналитикой программы «1С:Управление МФО и КПК».

В том числе обсуждение методологии учета. |

около 800 000 |

| ИТОГО: | ≈1 154 000 |

Специалисты со стороны КПК осуществили большую работу по обучению, участию в тестировании обмена данными, формировании начальных данных, регулярному обмену по операционной деятельности и внесению информации по хозяйственным операциям. Старт работ по автоматизации – апрель 2017 г. Завершение тестирования и начала ввода регулярных операций – март 2018 г. В феврале 2019 г. были выверены все обороты за 2018 год по стандартам ЕПС и ОСБУ. Принято решение о прекращении ведения учета на ЕПС в связи с изменившимся решением Банка России.

2.21. Пользователи программы

С нами работают как лидеры рынка, так и небольшие компании. Пользователями программы являются более 1’500 организаций. Более 80% организаций микрофинансовой отрасли, входящих в рейтинг «Эксперт РА», – пользователи нашей программы.

Все годы использования «1С:Управление МФО и КПК», с 2017 по 2021 год, программа получает статус лучшего отраслевого решения фирмы «1С». Это признание самих пользователей: именно их средняя оценка свыше «4,5» по 5-балльной шкале позволяет фирме «1С» присвоить нам этот статус среди всех остальных совместных разработок.

Все вышеперечисленное – большая работа всей нашей команды!

Наша миссия: минимизировать затраты КПК при выполнении требований регулятора. Но также мы стремимся к красивому, обоснованному решению, которое будет доставлять радость! Нам в процессе разработки. Вам при использовании.

Однако, есть сложности. Некоторые из них – в следующем разделе статьи.

3. Какие проблемы?

Ниже приведены примеры из практики с излишними потерями при выполнении требований регулятора. Основная причина: неоднозначность обязательных требований.

3.1. «Долгосрочная и краткосрочная задолженность по займам предоставленным».

Подробно пример разобран в журнале «Вопросы кредитной кооперации» в 2019 году.

Кратко: в надзорной отчетности необходимо разделить задолженность по сроку возврата – в течение 12 месяцев и позднее. Нет однозначного ответа на этот вопрос в нормативных правовых документах. Поэтому разные кооперативы применяют разные методики. А значит, кто-то из них совершает ошибки, за которые могут быть привлечены к ответственности.

3.2. «Продолжительность «просрочки» по займам».

Подробно пример разобран в журнале «Вопросы кредитной кооперации» в 2021 году.

Кратко: включать ли плановую дату погашения в срок просрочки? Например, плановая дата 30 сентября, заем не погашен, считать ли РВПЗ на просрочку за 1 день?

В отличии от предыдущей ситуации, вроде бы есть точные разъяснения. Но какой-то изменчивый у них характер: сначала на сайте ЦБ была одна версия, потом незаметно она поменялась на другую. Хотелось бы однозначных требований: версия, утвержденная в официальном документе для неограниченного круга лиц и доступная в справочной-правовой системе.

В приведенных примерах кооперативы могут быть привлечены к ответственности за неверный учет, отчетность. Это излишние затраты, так как их можно было избежать, если требования были бы однозначными.

3.3. «Резерв на возможные потери по займам на пени, присужденные судом или признанные должником» (далее – «РВПЗ на пени по суду»).

Еще одна ситуация. Весьма сложная, относящаяся к необходимости согласования требований между различными ведомствами.

Надо ли КПК в соответствии с Указанием Банка России от 14.07.2014 № 3322-У начислять РВПЗ на пени по суду?

Банк России в Письме от 12 ноября 2021 г. №44-14/4051 определил: РВПЗ на пени по суду начислять. Хорошо, что требование в письме прописано однозначно и зафиксировано официальным документом с номером и датой для неограниченного круга лиц.

Однако… Налоговый учет. Исходя из этого разъяснения, в котором четко признается, что пени по суду включаются в надзорный резерв, и в соответствии со статьей 297.3 Налогового кодекса, также понимаем, что такой РВПЗ уменьшает налогооблагаемую базу по налогу на прибыль. То есть уменьшаем налог на прибыль, например, на резерв с пени, признанные заемщиком. – ФНС точно не будет против? Тень сомнения остается: в Указании 3322-У нет-таки упоминания пени по суду.

Есть и такие вопросы:

- Бухгалтерский учет. Правила устанавливает Министерство финансов. Сомнение: возможно, на пени по суду надо начислять резерв по сомнительной задолженности? Подтверждение этого сомнения: у микрофинансовых организаций в бухгалтерском учете в соответствии с Положением Банка России от 25.10.2017 № 612-П резерв на пени по суду отражается не по правилам РВПЗ, а по правилам резерва по сомнительной задолженности. Если принято неверное решение, то это приведет к недостоверности бухгалтерской отчетности. Оно нам надо? Особенно с формулировкой: «Это программа так посчитала».

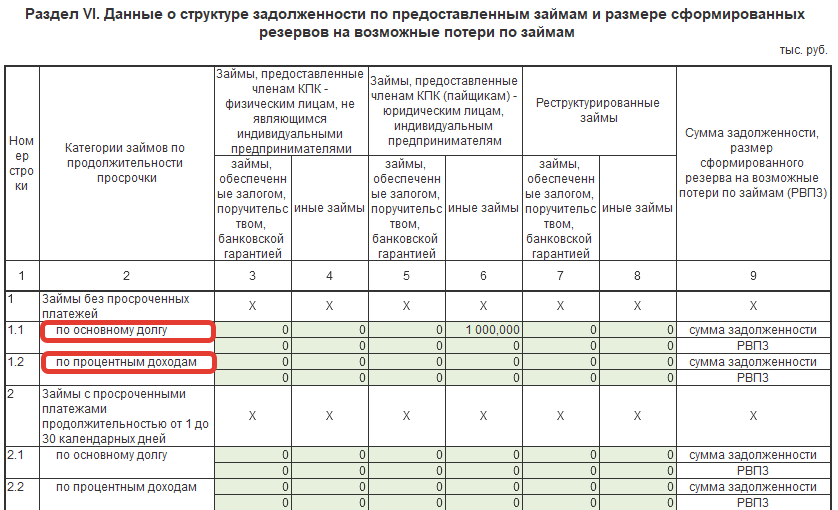

- Отчет о деятельности. В разделе-6 для суммы РВПЗ по каждому из видов займа только две строки «по основному долгу» и «по процентным доходам». Где отражать РВПЗ на пени по суду? Почему бы в Указании Банка России от 02.02.2021 № 5722-У (об отчете) не определить это точно?

Фрагмент Отчета о деятельности КПК (5722-У)

Вот такие, казалось бы, мелочные и занудные сомнения. Но каждое из них влечет вероятность нарушения требований регулятора. Особенно в контексте разного прочтения требований разными территориальными подразделениями регулятора.

Пока у нас, как у разработчика ПО, есть такие сомнения, то мы не можем определить однозначный алгоритм, подписаться под решением. Уж лучше пусть сам бухгалтер решает и в соответствии с этим отражает операцию. Мы в такой ситуации отвечаем: «Считаем требование неоднозначным. Программа обеспечивает отражение с помощью документа «Операция, введенная вручную» в соответствии с принятым Вами решением».

Предоставьте полные и однозначные обязательные требования! И мы дадим пользователям «одну кнопку»! Таким образом минимизируя затраты контролируемых лиц.

Пока же в программе не «одна кнопка», а необходимость сделать ряд манипуляций. Несложных, но требующих от бухгалтера регулярно (например, 1 раз в квартал) по 2-4 часа. Немного. Но до этого бухгалтеру опять-таки надо принять решение и зафиксировать его в Учетной политике. А кроме того, таких спорных вопросов не один. Вот и накапливается излишняя административная нагрузка.

Обращу внимание, что сам факт подобных спорных ситуаций уже приводит у вдумчивого разработчика ПО к излишним затратам. Даже если он эту ситуацию в итоге не автоматизирует.

Как обеспечить однозначные требования? Вопрос действительно сложный. Почему годами некоторые неоднозначности не уточняются?

Возможно, потому что нет полноценной обратной связи: вопросы до соответствующего подразделения регулятора не доходят, теряются между подразделениями вопросы, требующие комплексного решения, забываются, не решаются. Для исключения ситуации «проблема есть, а полноценного решения нет» возможно поможет открытый реестр «Инциденты регулирования». А для выработки решения предлагаем вести систематическую работу с привлечением разработчиков отраслевого ПО в рамках группы «РегТех: КПК»:

ЦБ:

— Разработчики, вам все требования понятны?

— Нет. Вот такой список вопросов.

Чуть позже. ЦБ:

— Вот ответы. Теперь однозначно?

— Да.

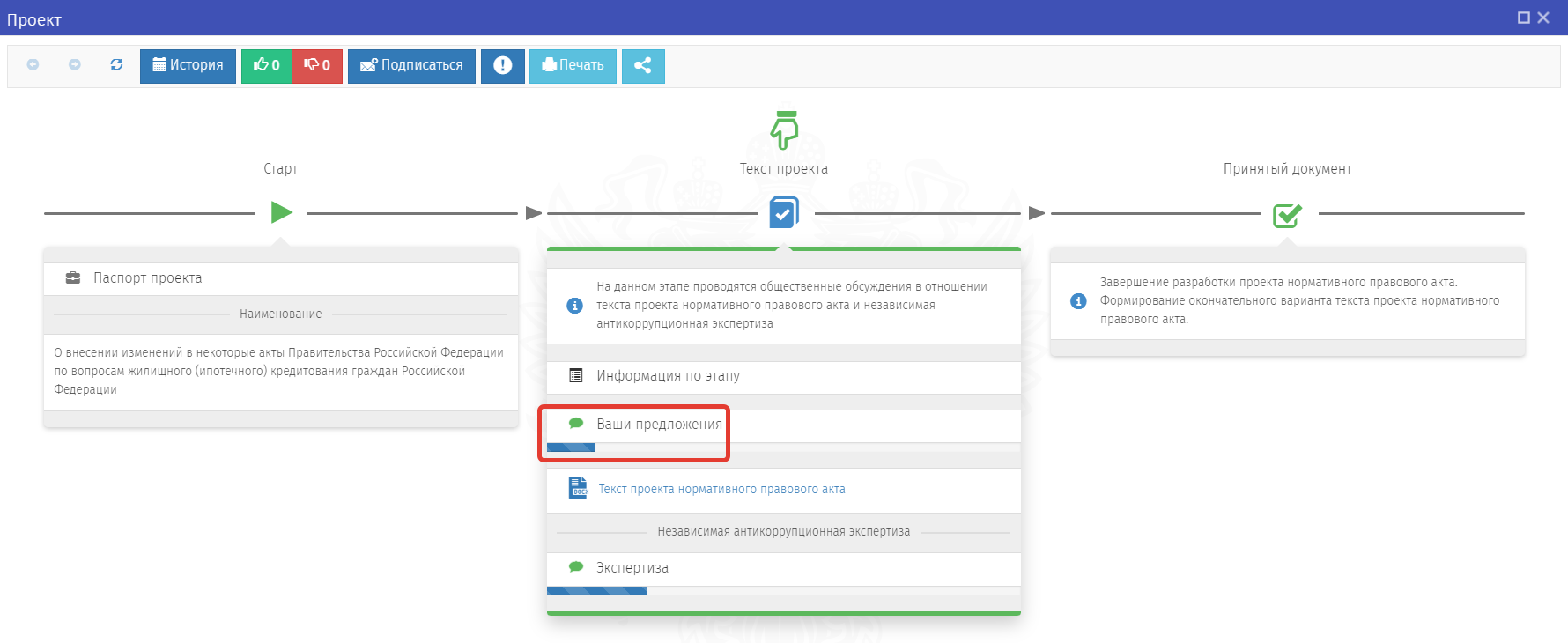

— Тогда публикуем официальное письмо для неограниченного круга лиц с разъяснениями. Оно будет иметь дату, номер и доступ в справочно-правовых системах, а не только присутствовать в переписке с СРО. А в будущем предлагаем обсуждать понятность требований на этапе обсуждения проекта нормативного документа. Для этого на сайте https://regulation.gov.ru/, где публикуются все наши проекты, мы откроем возможность внесения ваших вопросов (сейчас нет такой возможности). Чтобы все видели заданные вопросы и не тратили время на дублирование.

— Отлично!

Диалоговая форма на портале проектов НПА

3.4. «Перенос срока перехода КПК на ЕПС»

Сложный вопрос. Изменение сроков перехода КПК происходило не единожды. И чаще «в самый последний момент»: за 1-2 месяца до дня «Х». В таблице представлены все (на дату публикации) планировавшиеся даты:

| № | Дата перехода | Основание |

|

|

1 января 2018 г. | Положение Банка России от 02.09.2015 № 486-П |

|

|

1 января 2019 г. | Указание Банка России от 07.12.2017 г. № 4641-У |

|

|

1 января 2022 г. | Указания Банка России от 12.11.2018 г. № 4966-У, от 15.11.2019 №5315-У, от 10.11.2020 № 5616-У |

|

|

1 января 2025 г. | Указание Банка России от 19.08.2021 №5 895-У |

По дате Указания можно понять, когда принято окончательное решение. При этом большинство заинтересованных лиц узнавали об этом еще позже, в связи с тем, что подписанному Указанию предстояло еще пройти регистрацию в Министерстве юстиции. Так, Указание Банка России от 07.12.2017 № 4641-У «О применении отдельных нормативных актов Банка России по вопросам бухгалтерского учета и бухгалтерской (финансовой) отчетности» было зарегистрировано в Минюсте России 15.12.2017 N 49269. То есть за 16 дней до перехода. Дата, к которой готовились несколько лет, и для чего были потрачены миллионы рублей, была перенесена на год. Вот какое лояльное регулирование!

Обратите внимание, что дату «1 января 2022 г.» регулятор подтверждал трижды. Как бы говоря: «теперь то, я точно не передумаю». Но все-таки передумал.

Каковы причины переносов срока?

Вариант-1. Регулятор согласился, что для КПК не нужен ЕПС. Но тогда почему сейчас снова «перенос», а не «отмена»? Видимо, все-таки нужен.

Вариант-2. КПК доказали, что переход сложный и необходимо дополнительное время для подготовки. Но тогда надо готовиться.

Переход на ЕПС – это действительно дополнительные затраты. Отмена ЕПС – исключение этих затрат. И если не предполагается никакой подготовки, то к дате 31 декабря 2024 г. КПК подойдут еще даже в худшей готовности, чем к предыдущим датам.

Вопрос к регулятору: какие планы по подготовке КПК к переходу на ЕПС с 1 января 2025 г.?

Если никаких, то предлагаем ОТМЕНИТЬ переход КПК на ЕПС.

Почему перенос срока – это излишние затраты? Потому что:

- Добросовестные КПК тратятся на подготовку к переходу (приобретают программы, обучают персонал и прочее). А если срок переносится, то эти затраты могут полностью или частично обесцениться (программа и механизмы переноса данных радикально поменяются, а персонал уволится). Придется начинать подготовку практически заново.

- Остальные КПК не тратятся. При очередном переносе их ряды пополняются. И получается все меньше будет тех, кто готовится к переходу. Наверное, не очень хорошая практика регулирования. В итоге, если переход состоится, то эти организации не смогут качественно выполнить требования регулятора, и, видимо, за это будут привлечены к ответственности. Тоже затраты.

- Разработчики программ потратили миллионы рублей на создание решения на ЕПС для КПК. А в некоторых случаях и на автоматизацию РСБУ при первоначальном решении на ЕПС. Это также впустую потраченные средства и время.

Если регулятор снова перенесет срок, то он в очередной раз нанесет субъектам экономической деятельности значительный ущерб. Чтобы этого ни произошло, мы предлагаем сделать то, что, видимо, предполагалось в предыдущий период с 2019 по 2021 год – готовиться к переходу.

У нас есть конкретные примеры, в которых отдельные КПК успешно подготовились к переходу, внесли остатки, отработали тестовый период. Затраты КПК при этом были вполне приемлемые. Да, задача перехода действительно сложная и, вероятно, остальным КПК необходимы были успешные примеры?

Возможный план подготовки к переходу:

- Методологические вопросы необходимо решить. Новые правила учета действительно не слишком адаптированы под деятельность КПК. На это потребуется время: обсуждение, утверждение. Для выявления всех вопросов целесообразно протестировать систему учета на некотором индикативном периоде.

- Индикативный период. Сейчас, пока хотя бы некоторые специалисты не забыли о содержании новых правил учета, организовать рабочую группу «Пилотные проекты ведения учета КПК на ЕПС». Желающие отрабатывают свои операции, например, за 1 квартал 2023 г. Направляют регулятору данные учета и отчетности, а также вопросы по ведению учета. Производится оценка (естественно, без штрафных санкций), дорабатываются системы учета, уточняются правила отражения операций.

- Трансляция успешного опыта, в том числе в курсах обучения.

- Требование отработки индикативного периода непосредственно перед переходом, например, 1 квартала 2024 г., уже от всех КПК.

Настораживает следующий реальный случай. В 2020 году, когда Банк России подтвердил дату перехода 1 января 2022 г., на очередной конференции я обратился с вопросом к одному из авторитетных представителей отрасли кредитной кооперации: «Как готовитесь к переходу? Нужна ли помощь?». Ответ был такой: «Никак не готовимся. Переход отменят или перенесут, вот увидите». Если и сейчас будет такой настрой, то никто готовиться не будет. А значит надо отменять переход.

4. Что делать?

Все участники взаимоотношений при выполнении обязательных требований (СРО, КПК, разработчики ПО и сам регулятор) обладают высокой степенью компетенции и мотивации. Однако, исходя из многолетнего опыта наблюдений, есть достаточно большое количество проблем технического характера. Которые, по нашему мнению, существенно «ужесточают» регулирование. Необходимо совершенствовать систему. Существующий порядок взаимодействия не слишком этому способствует.

Основная проблема: неоднозначность требований регулятора.

Основной принцип решения: открытое признание конкретных проблем и совместное их решение.

Очень перспективным представляются предложения, которые помогли японской промышленности после Второй мировой войны стать мировым экономическим лидером. Кайдзен – lean-технологии – бережливое производство – бережливое регулирование. Призываю потратить 1 час на прочтение хотя бы глав «Кайдзен бросает вызов» (стр. 33-36), «Ценности кайдзен» (стр.37-41) и «Проблема – в менеджменте» (стр. 185-187) книги Масааки Имаи «Кайдзен. Ключ к успеху японских предприятий», чтобы лучше понять содержание этих идей.

Суть бережливого регулирования – совершенствование и сокращение затрат всех участников взаимоотношений.

Начать предлагаю с экспертного диалога по проблемам в составе рабочей группы «РегТех: микрофинансирование»:

- В XXI веке невозможно вести деятельность вне цифровизации.

- Деятельность должна вестись в соответствии с требованиями регулятора.

- Цифровизацию обеспечивают разработчики отраслевого ПО.

- Поэтому разработчики в первую очередь и максимально полно анализируют понятность требований регулятора.

- В связи с этим предлагаем создать постоянно действующие экспертно-методические группы (по видам НФО) с включением в них разработчиков ПО, СРО, возможно, экспертов от участников рынка.

- Цель этой группы: до публикации требований разработчики ПО отвечают – «нам понятны требования» или задают вопросы и получают на них ответы.

- Работоспособность группы имеет множество важных нюансов – необходимо разработать и утвердить Регламент, который обеспечит прозрачность, открытость, эффективность.

Обсуждение идеи «Бережливого регулирования» в научных кругах, в том числе с коллегами из экономического факультета МГУ им. М.В. Ломоносова, Института государственного и муниципального управления НИЯУ ВШЭ сводится к следующему:

- Предложения основаны на реальной проблематике (не придуманные истории).

- Имеют позитивные исторические аналоги успешной реализации (кайдзен, lean-технологии).

- Обладают хорошей кумулятивной энергией за счет объединения полезных принципов и инструментов вокруг одной ключевой идеи.

- Скорее всего, предлагаемая идея имеет потенциал для получения позитивных результатов.

- Однако, нет реальных интересантов.

- Регулятору обнажать свои проблемы не интересно. И для KPI, скорее, вредно.

- У консультантов и разработчиков ПО – это сокращение объема работ.

- Отдельные КПК не имеют реального влияния.

- А «Государство» – это слишком абстрактное понятие.

6. Поэтому ничего не получится. Движения не будет никакого.

При подготовке этой статьи больше узнал о таком человеке, как Дина Григорьевна Плахотная. Она считала: «Если все время долбить в одну точку, то дело будет двигаться, не может не двигаться… Важно не отступать и четко видеть конечную цель…». Видимо, и в деле минимизации затрат КПК, и других субъектов экономической деятельности при выполнении требований регуляторов предстоит еще неблизкий путь. Но помните, приближение этого будущего зависит и от каждого из вас, прочитавших эту статью.

Резюме:

- Проблемы при государственном регулировании КПК есть. Оцениваю их как существенные. Экономический эффект от их решения – значительный.

- Однако проблемы не носят институционального характера. Система выстроена добротно. Пришло время для «тонкой» настройки.

- Считаю, что ключевой причиной проблем является то, что нет должного внимания к проблемам.

- Предложение по решению: концепция Бережливого регулирования. Основана на принципах, которые в различных направлениях деятельности в России и мире отлично себя зарекомендовали. Работа требует дисциплинированности, профессионализма и невозможна в условиях пренебрежения друг другом.

- Один из первых шагов: в современных условиях цифровизации обеспечить полноценный диалог с разработчиками отраслевого ПО.

P.S. Отраслевому решению «1С:Управление МФО и КПК» — 5 лет! Мы вместе с вами проделали огромную, классную работу. Рассчитываем, что она станет частью системы кредитной кооперации, стремящейся к тому самому идеалу!