О cистеме быстрых платежей

Банковские услуги всё усложняются и модифицируются, многие клиенты вникают в тонкости и нюансы. Мы продолжаем публикации по финансовому просвещению для того, чтобы помочь не только представителям кредитных кооперативов, которые пользуются банковскими услугами, но и нашим пайщикам, которые обращаются в свой КПК за консультациями. В этой статье пойдёт речь о Системе быстрых платежей (СБП).

Большинство россиян имеют невысокую осведомленность о Системе быстрых платежей: 35% россиян ничего о ней не знают, 47% — что-то слышали, и только 18% демонстрируют уверенное понимание принципов работы СБП. Таковы результаты Всероссийского опроса, который был проведен Аналитическим центром НАФИ в сентябре 2020 г. Опрошено было 1600 человек от 18 лет в 53 регионах России.

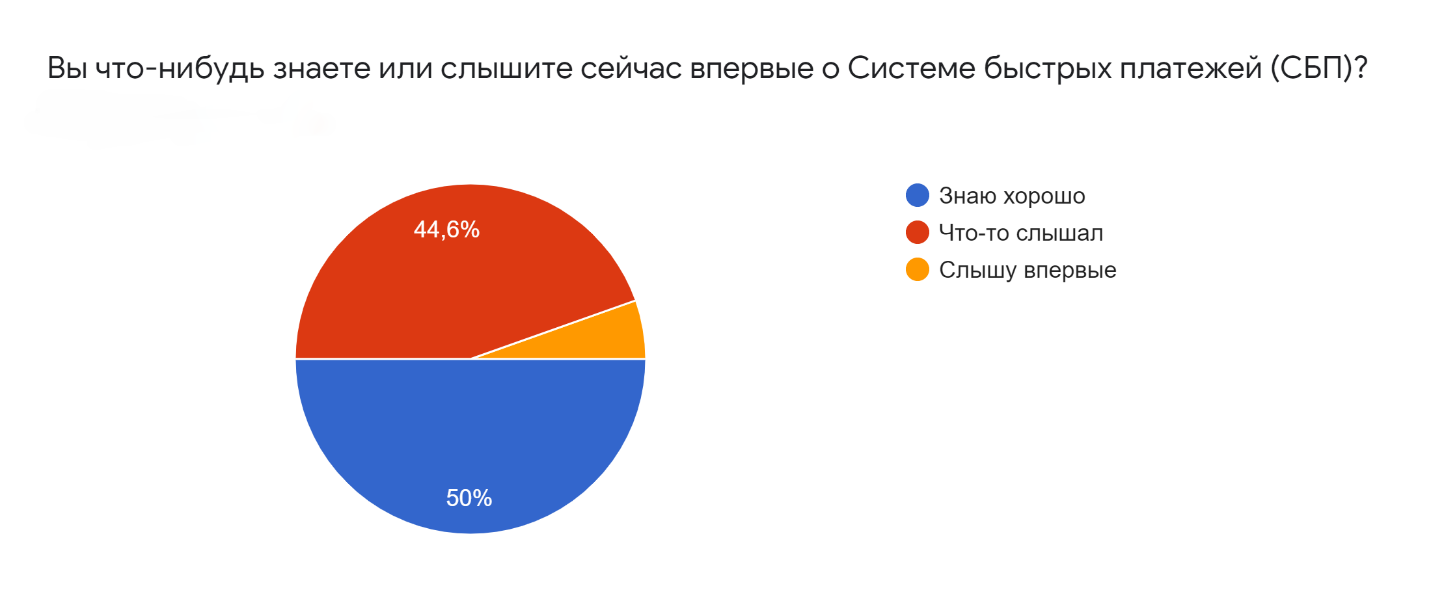

В феврале 2021 г. Лига кредитных союзов провела аналогичный опрос среди представителей кредитных кооперативов, в котором приняли участие около 100 человек из разных регионов России. И вот, какие результаты мы получили.

В то время, как 14% россиян указали, что совершали платежи через СБП, почти 59% кооператоров уже воспользовались такой системой.

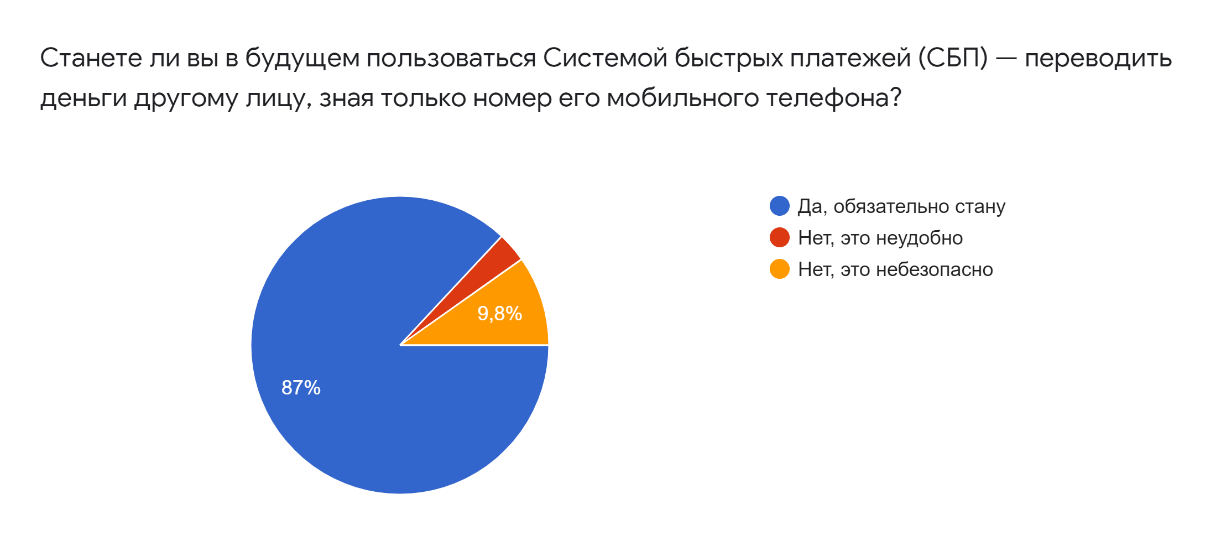

Таким образом, представители кредитных кооперативов, с одной стороны, показали лучшую осведомлённость о СБП (50% хорошо знают), а с другой стороны, большее количество опрошенных высказали пожелания использовать систему в будущем (87% против 74% из результатов опроса НАФИ).

Мы поняли, что тема довольно интересная и не до конца изученная нашими коллегами. Давайте попробуем разобраться.

Система быстрых платежей — сервис, созданный Банком России, который позволяет физическим лицам совершать мгновенные переводы по номеру мобильного телефона в любой банк-участник СБП, а также производить оплату товаров и услуг в розничных магазинах и Интернете по QR-коду. В этой статье мы будем рассказывать о мгновенных переводах.

Отправить перевод через СБП можно только на счёт клиента в банке, подключённом к Системе. На момент написания статьи (февраль 2021 г.) участниками СБП являются 213 банков. Перечень банков-участников, присоединившихся к Системе, постоянно расширяется, он представлен в разделе «Банки-участники» (https://sbp.nspk.ru/participants/) на официальном сайте Системы. Обратите внимание на то, что к переводам подключено большее количество банков, чем к системе оплаты товаров и услуг.

В СБП списание денежных средств со счёта и на счёт (даже если к ним не привязаны карты) происходит мгновенно, сервис работает в круглосуточном режиме круглый год. Кроме того, для перевода не нужно знать номера банковской карты или счёта получателя, для перевода достаточно номера телефона.

Сумма одного перевода или платежа ограничена законодательством и должна быть меньше 600 тыс. руб. При этом банки-участники СБП могут устанавливать дополнительные лимиты на суммы переводов или платежей согласно внутренней политике управления рисками.

Для того, чтобы пользоваться Системой быстрых платежей в Сбербанке, нужно подключить такую опцию на приход и расход, это возможно только через мобильное приложение. В Интернете я довольно быстро нашла инструкцию, как это сделать. Без инструкции волшебную кнопку найти будет сложновато. Но, например, в Тинькофф Банке ничего подключать не пришлось (всё и так уже работает), а в личном кабинете ВТБ это оказалось сделать гораздо проще, чем у Сбербанка.

В момент перевода нужно выбирать специальную опцию «Перевод» по Системе быстрых платежей. Обычно это кнопка с логотипом системы:

А теперь самое интересное. Это лимиты и комиссии на переводы в этой системе. Привожу примеры в таблице:

| Банк | Лимит на 1 операцию | Лимит суточный | Комиссия |

| Сбербанк | До 50 тыс. руб. | 50 тыс. руб. | До 100 тыс. руб. в месяц – бесплатно. Свыше 100 тыс. руб. в месяц – 0,5%. |

| Тинькофф Банк | До 150 тыс. руб. | 20 переводов в сутки, 1,5 млн руб. в месяц | С дебетовой карты нет комиссии, с кредитной – проценты согласно тарифу. |

| ВТБ | До 150 тыс. руб. | До 2 млн руб. в месяц | До 100 тыс. руб. в месяц — бесплатно, свыше 100 тыс. руб. в месяц — 0,5% (мин. — 20 руб., макс. — 1500 руб.). |

* Данные с сайтов указанных банков, февраль 2021 г.

Лимиты на операции в СБП могут не совпадать с суммами, с которых не взымается комиссия. Самое разумное – это совершать платежи без комиссии. Например, в ВТБ лимит на 1 операцию – 150 тыс. руб., но комиссия не взымается только со 100 тыс. руб. в месяц.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

В каких случаях будет выгодно и удобно воспользоваться Системой быстрых платежей?

- Если вам нужно перевести деньги со своего счёта в одном банке на свой счёт в другом банке.

- Если вам нужно сделать перевод со своего счёта в одном банке на счёт другого лица в другом банке. Например, при общем семейном бюджете часто возникает потребность в таких переводах между счетами членов семьи.

Если я ошибусь с номером телефона, деньги уйдут не тому человеку?

Для осуществления перевода необходимо ввести не только номер телефона получателя, но и выбрать банк из открывающегося списка. Именно тот банк, в который вы планируете произвести перевод. После этого, в отдельном поле Вы увидите имя (полностью), отчество (полностью) и первую букву фамилии того человека, который по этому номеру телефона в данном банке подключил опцию СБП. В этот момент нужно ещё раз проверить, кому вы отправляете деньги. На всякий случай, я первый раз отправила небольшую сумму. И только, когда проверила, что всё работает правильно, перевела столько, сколько нужно.

Когда не подходит Система быстрых платежей?

- Если банк, в котором вы обслуживаетесь, не подключен к СБП.

- Если вам нужно произвести платёж внутри одного банка, то будут действовать внутрибанковские тарифы (не СБП). Однако если у Вас есть хотя бы ещё один счёт в другом банке, подключенном к Системе, то несколькими транзакциями можно обойти имеющиеся лимиты и произвести бесплатные переводы средств.

Что с безопасностью переводов?

На официальном сайте Системы мы видим не только упоминание о технической безопасности таких переводов, но и предостережение от мошенников:

Система быстрых платежей (СБП) предупреждает о правилах безопасности

Система быстрых платежей (СБП) становится все более популярной у населения. Вместе с тем мы замечаем появление подозрительных сайтов, рассылок в мессенджерах и социальных сетях, в которых используются логотип и название СБП.

Обращаем ваше внимание, что всю официальную информацию о работе сервиса можно найти на сайтах Системы быстрых платежей и Банка России, а также в наших аккаунтах в социальных сетях: Вконтакте, Одноклассники, Instagram, Facebook.

Для перевода денег через СБП пользуйтесь официальным приложением вашего банка. Не переходите по сомнительным ссылкам и не переводите деньги незнакомцам.

Если вы обнаружили в сети подозрительный сайт или сомнительную информацию, присылайте нам сообщения о них в наши официальные аккаунты в соцсетях.

Как дальше будет развиваться СБП?

Банк России с 1 октября 2021 г. планирует установить суточный лимит на переводы через Систему быстрых платежей на уровне не менее 150 тыс. руб. Такое требование прописано в проекте указания Банка России. В таком случае Сбербанку придется повысить максимальную сумму переводов в день втрое. Напомню, что сейчас в Сбербанке установлен суточный лимит 50 тыс. руб.

Кроме того, с 1 апреля 2022 г. участники Системы будут обязаны обеспечить клиентам возможность оплачивать покупки и услуги с помощью разработанного Национальной системой платёжных карт (НСПК) мобильного приложения СБП (СБПэй). Это приложение позволяет провести сканирование QR-кода по удобному клиентскому пути и расплатиться через СБП в любых торгово-сервисных предприятиях, которые принимают такой способ оплаты.

ИТОГИ

- Система Быстрых платежей ещё работает не в полной мере, но уже сейчас даёт возможность гражданам существенно сэкономить на переводах средств, избежав повышенных тарифов.

- Лимиты и тарифы в разных банках могут значительно отличаться. Рекомендую внимательно изучить параметры переводов по СБП именно в том банке, в котором у вас открыт счёт.

- Подключите опцию переводов СБП в мобильном банке.

- Не забывайте о безопасности, руководствуйтесь здравым смыслом. Совершайте только те переводы, которые вам необходимы.

В статье использовались материалы с официального сайта СБП, РБК, Банка России.